ペット保険は内容をきちんと理解していないと思わぬトラブルになります。

闇と言われる部分もあり、ペット保険選びは不安もあります。。

ここではペット保険の闇や、我が家の白猫さんが加入していない理由についてまとめています。

ペット保険を検討されているなら、保険選びの注意点も参考にしてくださいね。

ペット保険の闇は当たり前?

ペット保険の闇として話題になったのは、2016年のトラブルがあります。

このトラブルがきっかけで、後述しているようなペット保険の闇と言われるような部分が広く知られるようになったと思います。

ネット検索するとトラブルについて書かれている記事を見かけるようになり、それ以前も表になっていないだけでいろんなトラブルはあったのだろうなと感じます。

2016年のトラブルは、4年前から患っていた肝障害が2016年の契約更新時に適用外になるという通知が来たという内容です。

それまでは補償対象だったのに、いきなり対象外での契約でないと更新ができないということになったのです。

ペット保険会社の対応には賛否ありますが、ペット保険はそもそも加入時に持病があるとその持病は補償対象外での契約になります。

加入後に病気になった際に契約更新ができなかったり、補償対象外になるのは当然かもしれません。

しかし、いきなり対象外にされれば納得できるはずもなく、加入者(飼い主さん)の気持ちは痛いほどわかります。

「補償対象外で保険金が受け取れない」

「保険金が思ったよりも少ない」

このようなペット保険のトラブルはあり、実際に国民生活センターにも寄せられています。

こういったトラブルを防ぐためにも、しっかりと契約内容を理解しておく必要があります。

猫のペット保険に加入しない理由

個人的には金銭的不安があるなら、加入してもいいと思います。

そのうえで我が家の白猫さんがペット保険に加入しない理由は、

積極的な治療をしないから

です。

必要な治療は受けますが、たとえばガンになっても抗がん剤を使わないという感じです。

緊急性がなければ薬よりもサプリやハーブが多いので、ペット保険に入っていてもほぼメリットを受けられないんですよね。

それにペット保険に入っても病気が治るわけじゃないので、「自分で貯金した方が確実」だと思って加入しないという結論になりました。

他にも過去に5社以上のペット保険の資料を取り寄せましたが、ペット保険は補償対象外の治療や病気の種類が複雑という部分も加入しない理由としてあります。

これは後述している闇の部分につながる内容です。

具体的な猫のペット保険の闇を掘り下げた

ペット保険の闇というと大げさな感じがしますが、闇と言われている面を具体的に掘り下げてみます。

更新の闇

終身保険ではないという闇。

人間と違って、ペット保険は終身保険ではありません。

一応、ペット保険には終身というのもありますが、これはペット保険への加入に年齢制限がないという意味です。

一生涯加入できるという意味ではありません。

猫や犬のペット保険は1年ごとに更新です。

つまり、1年毎に猫や犬が保険加入できるかどうかを、ペット保険会社が審査するということです。

なので、加入後に患った病気や治療の種類によって、急に打ち切りになる可能性があります。

たとえば、保険加入3年目に何らかの病気になったら、次年度(4年目)の更新が打ち切りになったり、更新できても発症した病気は保険適用外となることがあるのです。

実例として、

- アレルギー疾患発症

- 目の病気を発症

- 肝臓病

- 腎臓病

これらを発症した年は保険適用でも、翌年やそれ以降に急に適用外での更新になったというもの。

前述した肝障害も肝臓病に含まれます。

ペット保険の更新が1年ごとなのは、いざ必要になった時に保険が使えない可能性があります。

病気に対する保険対象の闇

ペット保険は、そもそも保険適用外の病気などが多すぎるという闇。

具体的には、

- 既に患っている病気

- 慢性疾患や難病

- 予防医療

(去勢・避妊・ノミ・フィラリア・ワクチンなど) - 歯石除去

- サプリメント

- 療法食

- 代替医療

(ハーブ・アロマなど) - 高額医療(手術・治療・検査)

ざっくり列挙しましたが、これらはほとんどのペット保険で保険適用外になります。

慢性疾患や繰り返す病気やケガはたとえ補償範囲内であっても、いざそれらの病気になったらいつ対象外になるかわかりません。

また、保険加入前に患った病気が完治していても、その病気が再発した場合は補償対象外になるといった特約もあります。

他に厄介なのは、たとえば腎臓病を患っていて、肝障害などの他の病気になった際にその病気も適用外になること。

腎臓病の影響で他の病気が併発したとペット保険会社が判断すれば補償適用外になり、これらの判断は保険会社次第です。

このように補償対象外になる病気や治療は多く、たとえ補償範囲内であっても100%安心できないのです。

高額医療費というとFIPの治療がありますが、新薬(未承認)を使うと1週間の治療で5万円から10万円くらいかかります。

体重や症状によりますが、投薬終了までに安くても60万円以上かかります。

でもこういった病気は補償対象外なので使えません。

他にも検査項目や検査の種類が多いと、検査代だけで3万円~5万円と高額になることがありますが、補償対象となってもあまり意味がない場合もあります。

詳細は後半の「ペット保険選びの注意点」の項目でお伝えしています。

猫の医療費とペット保険料はいくら?

猫をペット保険に入れる理由はお金の心配ですよね。

ペット保険への加入を検討されているなら、猫にかかるリアルな生涯の医療費や保険料についても確認しておくといいと思います。

それぞれ猫の平均寿命15歳で計算しました。

猫の医療費はいくら?

猫の平均医療費や病気別での平均医療費です。

猫のケガや病気の平均治療費

「ペットにかける年間支出調査2022」を参考に、猫の生涯の平均医療費と実際にかかった医療費です。

| 猫の平均医療費(ケガや病気) | |

|---|---|

| 年間 | 31,138円 |

| 生涯 | 467,070円 |

| ワクチン・健康診断等の予備費 | |

|---|---|

| 年間 | 13,504円 |

| 生涯 | 202,560円 |

※2021年と比べて猫の生涯(15年)の平均医療費(ケガや病気)は10,650円減、ワクチン・健康診断等の予備費は7875円減です

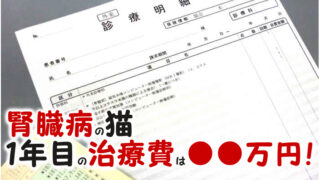

ペット保険会社での猫の治療費の実例

アニコムの「猫の診療費請求件数TOP10」を参考にしています。

平均費用なので高額気味ですが、上位3位までの病気に関して年間の平均医療費をまとめています。

| 1位:慢性腎臓病 | |

|---|---|

| 年間通院回数 | 15回 |

| 年間医療費 | 272,598円 |

| 2位:嘔吐/下痢/血便 | |

|---|---|

| 年間通院回数 | 2.2回 |

| 年間医療費 | 37,601円 |

| 3位:膀胱炎 | |

|---|---|

| 年間通院回数 | 3回 |

| 年間医療費 | 45,741円 |

他にもガンの治療だと手術・入院・検査で年間30万円以上かかることもあります。

CT検査なら1回平均4万円~10万円、抗がん剤なら1回2万円など、こうやってみると猫の医療費は高額に感じますね。

ただ、一般的な治療であれば、基本的に1度の手術や高額治療で10万円を超えることは稀です。

ペット保険料はいくら?

一般的なペット保険の内容として「70%の保証(保険適用範囲)」での保険料の平均をまとめました。

猫の月額のペット保険は安くて2,000円前後、高くて5,000円前後です。

どの保険会社も4歳以降あたりから少しずつ値上がりするので、4歳までだと2,000円前後、10歳以降だと高くて5,000円前後です。

保険プランや加入年齢によって保険料が変わるため、保険料にかなり幅があります。

| 猫のペット保険料(4歳まで) | |

|---|---|

| 月額 | 約2,000円-約3,500円 |

| 年間 | 約2.4万円-約4,2万円 |

4歳までの保険料の目安

=約96,000円-約168,000円

| 猫のペット保険料(5歳-10歳) | |

|---|---|

| 月額 | 約3,000円-約4,500円 |

| 年間 | 約3.6万円-約5,4万円 |

5歳~10歳までの保険料の目安

=約216,000円-約324,000円

| 猫のペット保険料(11歳-15歳) | |

|---|---|

| 月額 | 約2,000円-約5,000円 |

| 年間 | 約2.4万円-約6万円 |

11歳~15歳までの保険料の目安

=約120,000円-約300,000円

猫の医療費とペット保険料のまとめ

- 猫の生涯医療費

(医療費+予備費)

=約688,155円 - ペット保険の生涯費用

(4歳まで+5歳以降+11歳以降)

=約432,000円-約792,000円

平均寿命15歳までの猫の平均医療費(医療費+予備費)は約69万円です。

ペット保険は0歳~15歳まで15年加入すると、必ず平均43万円~79万円支払うことになります。

※ペット保険は掛け捨て

猫の平均医療費だけを見ると、猫の医療費であなたの生活が破綻することはないです。

しかし、一度の通院や手術で5万円や10万円以上かかるリスクを考えると、保険があると助かるのも事実です。

ちなみに普段の我が家の白猫さんの年間の通院費用(検査が主)は2万円~4万円、通院回数は1回~3回くらいです。

体調を崩した時は最高で3,5万(検査)かかりました。

ペット保険選びの注意点

ペット保険の闇にあるように、補償に関していろんなトラブルがあります。

特に注意した方がいい点は3つです。

1.何を重視するのか

- 日ごろの通院(検査や治療)を重視したい

=支払い回数が多く1日の支払限度額が大きいプラン - 大きな病気や手術に備えたい

=入院+手術に特化したプラン - 通院・入院・手術に備えたい

=バランス型のプラン

ペット保険選びで迷っている方は、複数の資料を取り寄せてご自身でプランや契約書などを細かくチェックしてください。

「保険スクエアbang!![]() 」なら、ペット保険10社を一括請求できます。

」なら、ペット保険10社を一括請求できます。

私は1社ずつ取り寄せたので、一括請求できるのは便利ですね。

申し込み数ランキングを見ると、保険料も補償内容も幅広くバランスが取れているペット保険が人気です。

他にも手続き方法が窓口清算できるのか、加入者が後で直接ペット保険会社に請求するシステムなのかも気になるところ。

窓口請求ができない場合、時間がかかったり請求が面倒なので、窓口が無理でもせめてネットやアプリで対応しているといいですね。

2.費用や回数の補償内容

ペット保険に加入していても、1日の支払い限度額があればその範囲内での保険適用となります。

たとえ高額医療費が補償対象になっても、下記のような契約が多いので限度額を確認しましょう。

- 支払い限度額

支払い限度額の範囲内での補償となる

例:70%プランの1日支払い限度額2万円で治療費5万円の場合

=70%適用で35000円だが限度額20000円となり自己負担額は30000円 - 免責金額

免責金額に満たない治療費は全額自己負担

例:免責金額1万円

=1万円以上の治療費が保険適用の対象

ペット保険の補償割合は50%や70%ですが、たとえ70%保険適用のプランに入っていても、必ず治療費が3割負担で済むわけではありません。

また、ペット保険会社によって、支払回数や支払限度額を細かく設定している場合があります。

入院なら日数や回数(入院から退院までで1回)だったり、わりと細かな条件があるので確認しましょう。

3.病気や治療の補償内容

どんな治療が補償されるのか、病気になった際の更新や補償範囲がどうなるのかの確認をしておきましょう。

特定の病気・慢性疾患・繰り返すような病気やケガは、最初から補償対象外か加入後に患うといずれ補償対象外となる傾向です。

そして、どのような審査基準でどんな病気がいつ補償対象外になるのか、加入者が完全に把握することはできません。

なので、「ペット保険とはそういうもの」であり、ペット保険が使えるのは「基本的に治癒する病気」だと思っておくといいかもしれないですね。

ペット保険会社によって、同一疾病は更新時もリセットされず、生涯で20回まで補償といった内容もあります。

ペット保険に加入するなら、わかりやすいプランがいいですね。

猫のペット保険の闇と選び方の注意点と加入しない理由のまとめ

ペット保険の闇と言われる部分は不安な部分もありますが、保険があると適用されれば猫の治療費の負担が軽くなります。

しかし、全額の治療費が保険対象となるわけではありません。

それでもペット保険に加入することで猫に適切な治療を受けさせられるなら加入するべきでしょう。